广发证券|电力设备新能源小组

团队成员|陈子坤 华鹏伟 王理廷 纪成炜 张秀俊 李蒙

碎碎念的光伏政策调整终于落地,超过了很多人的预期,政策的变化基本上可以归结为“降电价(补贴),限规模”。之所以说超预期,是因为在市场化的政策手段(价格)之外,能源主管部门也夹杂了不少行政手段来对行业进行管制,这因此刺痛了不少行业从业人员的人。从二级市场的角度来看,政策最坏的结果已经出来,也就是所谓的政策底,而作为一个行业研究人员,比较关心的是政策底后,我们还应该关注什么,或者说我们能够做什么,我们试图从以下几个方面进行探讨。

1.长期趋势和短期市场化转型的阵痛

2.一种思路,政策出台的目的

3.需求方面的确定性和变化

4.市场格局的变动和谁能胜出

师傅说,要做理性乐观派。我们面临着压力,这种压力来自政策的变动,政策的变化不仅仅包括市场化的手段(价格)还包括行政手段,而行政手段的强烈超过了很多人的预期。政策过后,我们从四个场景进行分析,中长期的趋势是什么,政策落地后后续怎么走,需求会怎样,行业格局如何变动,希望对您提供有益的帮助。当然,关于行业研究方法也欢迎交流《关于光伏行业的一个研究框架》http://t.cn/R1Oz2YB

一、长期趋势和短期市场化转型的阵痛

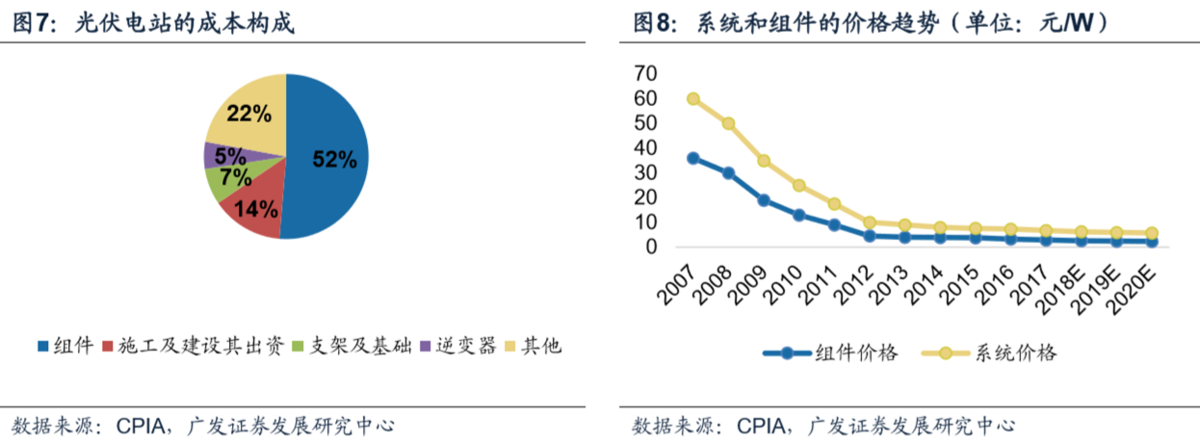

长期趋势回答的是我们的能源转型正在经历什么样的时代,从化石能源消费向清洁能源消费转变,从集中式能源向分布式能源转变,无疑光伏是最有发展前景的能源形式。当然,真正让光伏行业产生影响力的在于,光伏行业具有持续的成本下降能力,过去十年,光伏组件的价格下降了90%,并且在多种技术的应用下,光伏行业依然具有清晰的成本下降路径,平价上网是明确可见的趋势。

而真正让行业产生阵痛的是从补贴向市场化转型的过程,该政策的出台基本上宣告了补贴时代的终结,需要竞价上网,需要减少补贴,而从今年的领跑者招标的情况来看,光伏不仅可以实现用户侧的平价上网,实现发电侧的平价上网也是清晰可见的。而政策调整在转型的过程中加速了这个过程中。同时行政化的手段压制了需求,使得国内短期的需求面临更大的压力。

二、一种思路,政策出台的目的

我们认为,政策出台的目的主要是基于两个方面的考虑:1.择优扶强,预防产能过剩,2.优化产业结构,减少补贴压力。

从防止产能过剩的角度来看,虽然产能的增长和淘汰是个自然的过程,但是鉴于行业是政策支持的行业,我们认为主管部门也会考虑需求快速增长下,产能过剩的风险,支持优势产能有效增长,加速落后产能的淘汰。

从减少补贴压力的情况来看,一方面需要解决存量问题,一方面需要解决发展问题。从存量的情况来看,已经建成130GW的项目中,2015年3月份之后的项目尚未纳入补贴目录(前六批只到2015年3月),而快速建设的可再生能源项目使得电价附加基金以收定支很难实现;另一方面,为了支撑行业后续的发展,需要优化产业结构,减少补贴压力,实现产业由政策扶持向市场化过渡。

三、需求方面的确定性和变化

政策的行政力量压制了市场需求,领跑者,扶贫和被核准的分布式项目成为可见的需求,而可见的领跑者8GW,村级扶贫有4-5GW(有可能还会再下发一批),分布式光伏装机10GW,2017年核准建的部分光伏电站和领跑者项目,不需要补贴的分布式电站。目前市场化的选择主要集中在海外市场和不需要补贴的分布式光伏项目。

从海外市场来看,整体的海外市场需求比较旺盛(美国和日本除外)。欧洲市场的价格保护在逐步降低,使得当地的一些项目逐步得到释放,预计2018年新增装机在11GW,高于去年装机的约8GW;澳洲有一个明确的一个火电厂的关闭计划,火电厂在按计划陆续的关闭中,使得当地的电力需求呈现一个井喷状态,光伏发电需求增长较快;拉美大部分国家是采取市场化这样的区域,目前电价水平足够能做到比较正常的收益,银行愿意提供融资,智利和墨西哥需求增长较快;中东目前也是需求比较旺盛,光照资源丰富,国际低成本的资金在中东地区光伏电站的建设;印度的市场保持相当的规模,年装机超过7GW,3月31日是印度的财年,目前新一财年的项目项目正在准备中,预计三四季度正式开工建设。

政策出台的目的是推动行业尽快摆脱补贴,随着组件成本和系统成本的持续下降,预计下半年系统成本约4元/W的情况会比较多见,真正可以摆脱补贴的平价上网会逐渐在试探增加,而随着电力体制改革和市场化交易的推进,也会加速这个进程。从补贴时代转向市场化时代的过程,新的市场化的方式已经在萌芽。

四、市场格局的变动和谁能胜出

市场格局的变化要早于此次政策调整约半年的时间,大企业和小企业之间的报价差不仅仅揭示了需求强弱的变化,还显示了行业格局的变化趋势,而随着产品价格的持续走低,大企业市场份额提升,小企业市场份额的缩减甚至退出这个市场成为一种必然趋势,这是市场的力量。而从我们实际调研中也有,部分投产在2010-2012年的电池和组件产能因为不能改造或者不愿意再投入成本进行改造将会退出这个市场。

政策压制了需求,也会加速落后产能的淘汰和推动市场集中度的提升。拥有技术优势和有效竞争格局的公司也会脱颖而出,我们前期的报告中也提到,行业结构的变化会影响盈利水平。整体行业的供需格局发生变化时会导致整个产业盈利的增长或下降;产业链不同环节供需的变化和子环节的行业属性有很大的关系,硅料属于大化工行业,周期性会比较明显,电池和组件是制造业周期性相对弱一点,不同环节之间投产周期也有差别,会对价格产生扰动;单一子环节的竞争模式差异也较大,比如单晶硅片和胶膜基本上处在寡头垄断。

我们要做的是持续追踪行业结构变化,以及价格和行业格局变动所隐含的信息,追踪那些能够最终胜出的企业。

光伏是个很年轻的行业,从行业发展历程上来讲,只有十多年的发展时间,也是最年轻最有朝气的发电形式,技术进步还在持续而且清晰可见,这次政策的转变也是行业的成人礼,从阵痛走向市场化的发展,光伏行业也在逐渐长大。