今年第三批领跑者的多个应用电站中标人已见分晓,紧随其后的将是大量组件、逆变器采购的层层推进。不过一个有意思的现象是,领跑者采购量虽会提振市场,却并没带动终端产品售价的同步上升。原因何在?

能源一号经多方采访后发现:原来,一方面单多晶产品仍处于供大于需,令组件价无法拉升;另外尽管领跑者项目会拉动采购量,但由于电站的中标价较低,采购方也不会以较高价购买,否则会无法达到预期的收益率。

据业内推算,部分地区若要达到8%的IRR收益率,那么包括单晶在内的组件采购价会在目前的市场价上继续下滑。

国电投招标展开

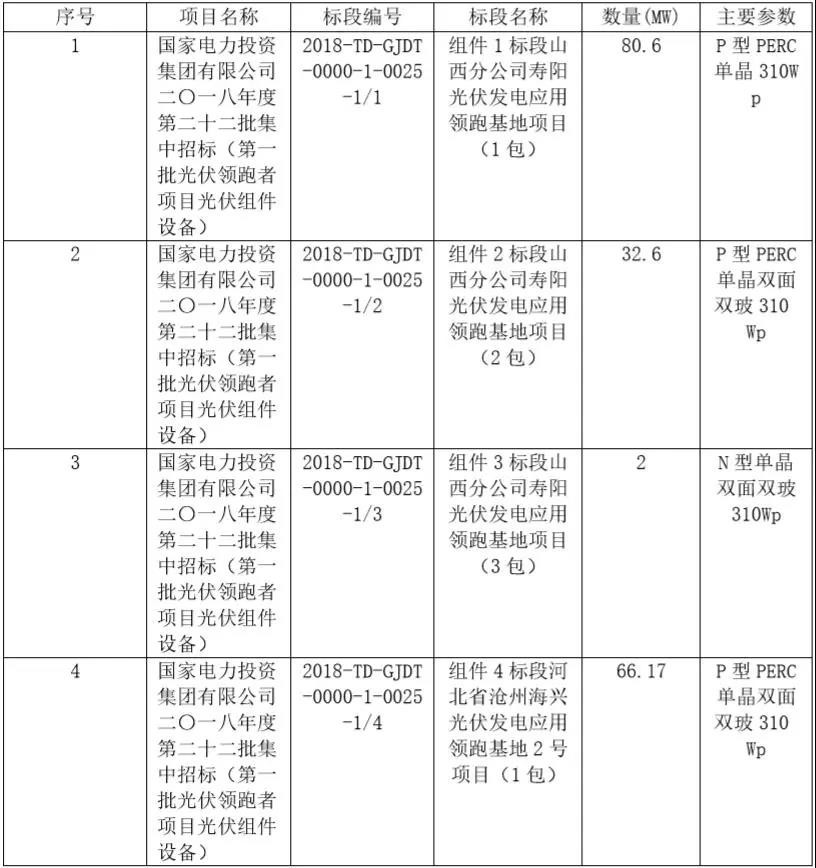

就在5月初,国电投发布了2018年度第二批光伏领跑者项目组件、逆变器设备招标,涉及的光伏组件有24个标段,主要是310W和370W的超高效单晶组件。这也表明大量领跑者的后续采购行动展开。

上述国电投要采购的组件产品属于非常规型,市场可供参考的数据不算多。

知情人士对能源一号透露,在最近的一个领跑者项目上,单晶产品上,PERC、300W的采购价是2.6元/瓦。但它也还不能说明领跑者的单多晶价格趋向,算是一个参考数据而已。

尽管从国电投的采购上看,似乎都在使用单晶,但生产上看,单多晶电池产品转换并不明显。

是什么具体原因?第一,单多晶硅片的价格差距很大,而到了下游电池端差价反而很小,企业转换生产线的动力不足。

截至5月10日,PV InfoLink报价显示,单晶硅片为4.45元/片,多晶为3.35元/片,差价达到1.1元/片。相对而言,单多晶电池的差价为0.14元,报价分别是1.52元/W、1.38元/W。在电池端没有完全拉开价差的情况下,多晶生产厂也不会轻易换到单晶。

航禹太阳能公司执行董事丁文磊表示,“因为现在多晶硅片已比单晶低1块钱了,而电池端并没有完全拉开,所以下游做多晶电池、组件的企业,其毛利率可能更高。”

也有市场人士透露,虽然国电投采购的项目以单晶为主,但放置于国内全年的出货量来看,它的占比还是很小的。

第二,单多晶的需求似乎没有明显攀升。在硅片端,单多晶都处于供过于求的状态。小单晶企业从去年一季度起就停产至今,中等规模的单晶厂利润也不算特别高。

在多晶硅片方面,大部分采购方也不会按照月度计划来走,而是见机行事。先拿到1周的销量,再看情形继续杀价拿货。

负责领跑者项目的某央企管理层就对笔者说,单晶在现阶段的需求肯定会有一定增加,但时间会很短。

他分析认为,之所以市场热情高,是因为今年的领跑者项目中标政策卡得很严,“以往如去年的项目,企业还可以钻点空子,比如在逐个电站、逐个方阵并网时,拖上1~2个月属于正常的。特别是去年630前,大量选择单晶技术的项目,因为单晶组件供应紧张、价格居高不下而出现了违约现象。今年就不同了,企业必须严格按照时间节点并网电站,否则没收千万级的保证金,延迟并网的电价就直接下降,收益会大幅下滑。”市场越疯狂,价格就难以持续高位,反而跌得更快。

他也认为,其所在企业虽然是领跑者项目的核心竞标方,但对于组件价的预判也不太明确。首先,他不能准确地判断某一个时间点上,单多晶价格的真正走势。所以,就算是央企,他们也没有像某些公司那样投较多低价电站项目。

而至于今年后半期,电池及组件价格下滑的趋势应能看见,“现在,单晶硅片的报价是4.45元每片,跌幅空间还是有的,未来到4元以内也存在可能性。多晶硅片也会有所下降,但似乎已见底,所以下降幅度可能会略少一些。而且,在采购单多晶时,电站方希望尽量达到内部收益率的要求,压价现象也会出现。

领跑者项目低电价中标

多方人士判断,单多晶价格继续下降的另一个理由是,领跑者的电站项目中标价并不高。

据北极星太阳能光伏网的数据统计显示,10个光伏应用基地、总计5GW的分配上,国电投在白城、渭南、海兴、达拉特、大同、寿阳以及泗洪、宝应等有中标,规模为1645兆瓦。

“三峡/阳光电源”联合体为600兆瓦,中广核中标量为500兆瓦,“协鑫/青海国投”联合体有300兆瓦入手,北控345兆瓦、“晶科/京能”联合体是310兆瓦,“晶科/通威”联合体为200兆瓦,晶科及正泰各100兆瓦,“中广核/海西发投”联合体为100兆瓦。以此来看,民企的主要电站中标方为协鑫、晶科、阳光电源、通威等核心一线企业。

相关数据显示,国电投在白城、渭南等项目上的报价,集中在0.34元/千瓦时~0.52元/千瓦时之间。投出0.4元/千瓦时以下电价的区域主要有达拉特、大同等。在0.44元/千瓦时以下的则有白城、海兴等两处。中广核的电站项目投标价集中于0.36元/千瓦时~0.46元/千瓦时之间。

从地区来看,中标价偏低的领跑者基地有以下几个:达拉特,0.34元/千瓦时~0.36元/千瓦时之间;白城,0.41元/千瓦时~0.45元/千瓦时之间。此外,德令哈、格尔木的中标价为每千瓦时0.31元~0.36元,也属于相对偏低的区域。

资深业内人士测算发现,如果以大同项目、中标价0.4元/千瓦时、8%IRR收益率来算,那么200MW规模(不考虑外线和升压站)的电站,采购含高效单晶在内的组件价,或在2.2元左右,要比目前的市场价格低。某央企内部人士也分析,目前领跑者项目可达到内部标准收益率8%是要经受考验的,组件价格会承压。

年初至今,单多晶价下跌10%左右

单多晶组件和产业链上的其他产品价格走向,未来如何呢?

截至2018年5月10日,据EnergyTrend的国际市场现货价格数据,单晶PERC电池价格微涨,单晶组件报价维持稳定,分别是0.23美元/瓦和0.355美元/瓦。同比上月,单晶组件价格上升了1.14%。多晶组件继续保持在0.34美元/瓦的走势,同比上月没有变化。

咨询机构Solarzoom的统计有所不同,多晶组件为2.55元/瓦,价格同比上月下跌1.92%,单晶PERC电池及单晶组件的报价为1.65元/瓦、2.65元/瓦,价格同比上月,分别上涨3.12%及下跌1.12%。

参考最新的Pvinsight价格表来看,年初至今,多晶硅片和单晶硅片同比下降了20%和14%,单晶电池、多晶电池的下降幅度在8.63%~10.85%之间。多家分析机构统计显示,两类组件在5个月内的下滑幅度约为10%左右。

EnergyTrend还指出,目前组件市场如同电池一样,高效单晶PERC的产品需求是有的,但实际成交价格未见太大变化。一线电池大厂持续供给高效产品,整体供需目前尚未感受到不平衡的状态,“多晶组件也是一样的情形。主力市场还是以一线厂的供给为主,中小型厂转趋于保守来应对市场变化。”