原创 一号团队

11月15日,北京证券交易所(下称“北交所”)开市,也为全国创新性的中小企业提供了崭新的资本交易平台。新能源板块,成为北交所首批上市的81家企业中的一股重要力量。其中,连城数控已登陆,海泰新能确定进入北交所上市的辅导期,未来择机踏进这一崭新的融资平台。两家公司中,前者主要做光伏设备,后者致力于光伏组件,是近年来涌现的重要组件制造厂商之一。

截至目前,连城数控董事长、实控人之一李春安为北交所的所有上市公司里个人市值的第一。他曾是隆基股份的重要股东之一,并向高瓴资本出售隆基股份的大量股权,作价上百亿元。

连城数控:北交所第二大市值公司

作为北交所登陆上市的81家公司中的第二大市值企业、潜行于市的光伏设备制造商连城数控,今天收盘价为111.11元,下跌0.8%。全天成交量不高,但市值继续保持次席,达到256.29亿元,仅次于另一新能源企业贝特瑞。

虽然连城数控未必多么出名,但该公司的董事长、第一大股东李春安(隆基股份前董事)曾震动过国内外的资本市场。轰动一时的高瓴资本,出资158.4亿收购隆基股份股权的对价交易人便是李春安,他也曾经担任沈阳隆基电磁科技股份有限公司董事,在2021年1月14日辞任。李春安作为隆基股份创始人、总裁李振国的校友,据称当初出售隆基股权的原因之一可能是:为规避连城数控未来从精选层转板、从而符合相关交易规则而来。

目前,李春安本人持股13%左右的连城数控股份,因此该人士通过连城数控的一举上市后,个人持股的市值再度创造了约33亿,为北交所首富。

连城数控成立于2007年,一家专注于光伏及半导体领域,具有深厚技术积累的晶体材料生长和加工设备供应商。其中,单晶炉和线切设备是公司的拳头产品,主要客户就是隆基股份,在光伏设备制造领域占据头部位置。

据国泰君安的研报显示,目前连城数控布局的是硅片、电池、组件各环节的核心设备;从纵向看,还在延伸耗材、自动化工厂和机器人等。横向延伸至硅基半导体、碳化硅和蓝宝石等。预计2021年连城数控的单晶炉总台数为2500台;线切机也预计供货700台左右。不过由于上游硅料短缺,隆基的投产进度会减缓,让部分连城数控的订单会有所延迟。

营业收入上,今年前9月,连城数控收入达11.31亿,同比增长35%,归属于挂牌公司股东的净利润1.77亿,同比增长13.14%。该净利是目前北交所的前三强。因此连城数控无论是市值还是业务能力,都位居现有北交所上市企业中的前茅。前三季,公司经营活动产生的现金流量净额为1.51亿,基本每股收益0.77元每股。其中经营活动产生的现金流量净额较上年同期增长370%,主要原因是该公司的销售回款增加所致。

第三季度,实现公司的营收为3.16亿,同比下降10%,净利741.5万,同比降幅较大。该公司也称,第三季业绩的下降是因完成的单晶炉设备验收数量较上年同期有所减少,且公司处于战略发展需求扩大了产业链布局,成立及收购新的子公司,研发投入增加所致。

今年8月,连城数控继续参与石金科技的定增,增持不超过9000万元。这是继今年1月增持3500万元之后的另一次新增持。定增完成后,连城数控拥有石金科技17.37%股份,成为其第二大股东。

据开源证券数据,随着该公司募投产能的逐步释放,预计2023年单晶炉产能将提升至3065台,该公司将迎来新一轮快速增长。半导体方面,收购凯克斯之后,整合双方资源研制出8英寸、12英寸和24英寸半导体级单晶炉,目前已经小批量交付顶级半导体硅片厂试用,全面量产后将打开企业第二成长曲线。

海泰新能拟上市北交所

下游光伏厂家之一的海泰新能也在近期公告称,与中信建投签署了有关辅导协议,将在精选层挂牌。

由于北交所在2021年11月15日开市,精选层的挂牌辅导备案平移到北交所上市辅导备案,因此海泰新能未来会在北交所登陆。这是继连城数控之后的又一家进入北交所的(拟)上市公司。海泰新能上市后,预计市值也将不低,有望进入北交所的前十大市值企业之列。

核心业务是光伏组件的它,通过自有品牌和贴牌等来扩大自己的事业版图。最新消息称,2019年、2020年,海泰新能创造的归股净利润为5712万、6204.5万,加权净资产收益率为12.45%和12.3%,已符合北交所的上市财务条件。

2021年前9月,该公司资产总计为32.75亿,归属于公司股东的净资产为5.32亿,资产负债率83%。企业营收29.75亿,同比增76.7%,归属净利6198万,同比增27.64%,其中第三季营收13.87亿,同比增长147%。归属扣非净利为3742万,同比增长122%,经营活动产生的现金流量净额是1.28亿,同比大增了398%。

从更早一点的今年上半年业务来看,公司内销收入达到13.27亿,外销收入为2.58亿;不过内销和外销的毛利率差距较大,其中外销毛利率16.4%,内销毛利率略低。随着疫情的好转和海运费的平稳,未来该公司的出口量可能会攀升,相对而言会带动收入、销售份额占比、毛利率的进一步提升。

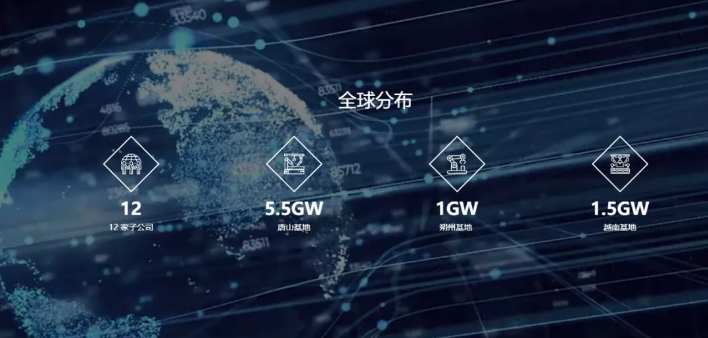

目前海泰新能拥有三大研发基地和5个业务板块(光伏组件、光伏电站、光伏支架、储能、氢能等),全球12家子公司,产能为8GW。其中国内产能达到6.5GW,越南工厂产能达到1.5GW,产品覆盖166、182及210等各系列组件,最大输出功率可达670W。

今年下半年,该公司也全面开启了品牌战略升级之路,在产品资源方面进行进一步整合。而针对地面电站和分布式等不同场景需求,公司推出了单双面组件产品“泰极”、“泰合”等。

今年以来,海泰新能子公司分别与胜科中国、中国电力工程有限公司、澳大利亚Raystech集团等签署战略合作协议,对中国及东南亚等海外市场光伏电站项目联合开发、光伏支架系统产品等进行全线合作。其中的合作伙伴不乏重量级公司。如胜科能源上海是新加坡淡马锡旗下控股公司胜科工业集团的全资子公司。胜科工业属新加坡国企,在全球拥有超过12800兆瓦的电力生产能力。

11月11日,海泰新能也宣布,新设立了智能装备、数字能源等两个新的子公司。一个侧重于经营光伏设备及配件的研发、生产与销售,也涉及天阳能发电系统相关产品的设计、研发等。另一家企业主要做新兴能源技术研发、能量回收系统研发、太阳能发电技术服务等。

能源一号独家,转载请联系后台,得到允许后使用。