近来光伏行业原材料端很不太平:光伏玻璃供不应求,迎来暴涨,导致六大组件巨头联合恳请国家解决玻璃短缺问题。晶科、隆基、晶澳、天合光能、东方日升及阿特斯联手发出了联名信。六大龙头尚且需要国家支持,光伏产业链在接下来的时间里能否正常运行,也不得不打上一个问号。

与此同时,透明背板组件所拥有的不受设备限制、不受原材料产能的影响等一系列优势,在这一市场背景下变得尤为突出。这场玻璃暴涨的“艰难期”,虽然给组件厂商的供应端带来了一定阻碍,背板产品很有可能“乘风而上”。

透明背板独具优势

目前,透明背板组件量产的厂商多达60家,如晶科能源、国家电投,腾晖光伏(苏州工厂、泰国工厂)、协鑫集成、越南光伏等,海外组件厂占比40%(Waaree、Vikram solar、Hyundai……..),作为双玻组件的替代产品,双面组件已经在市场上占据了一定的市场份额,在玻璃短缺的大环境下,透明背板正乘势而上。

那么,它为什么能够在与玻璃的较量中,有一定人气和号召力?

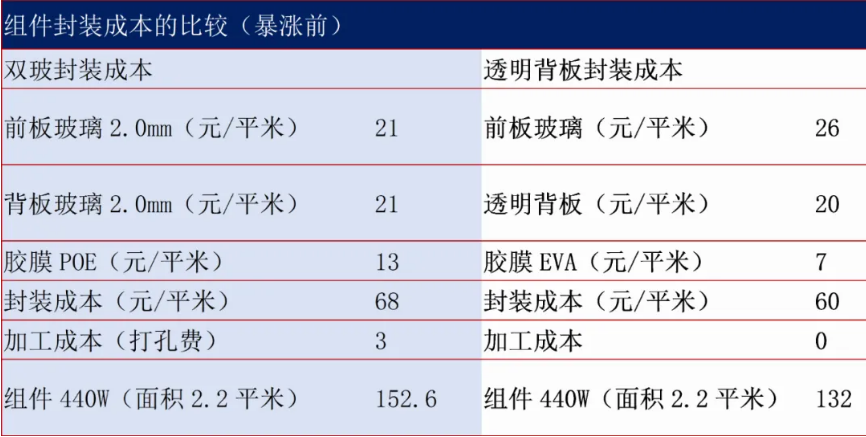

下表中,清晰地展示了双玻封装成本与透明背板封装成本的差异;总体来看,透明背板在玻璃暴涨之后,其封装成本显著低于双玻封装。

(引自中来股份数据)

有数据显示,从细分成本来看,采用透明背板搭配EVA封装,组件封装成本降低11%;受大尺寸组件重量的影响,透明背板组件比双玻组件,安装支架成本下降15%;与双玻组件相比,透明背板组件的安装人工成本下降20%。

除去显著的成本优势,透明背板还在两大方面独具优势。首先,在提高组件发电量方面,据中国南方电网在山地项目(10MW)数据,双面单玻组件(透明背板)比双玻组件发电量高约0.33%。其次,在组件轻量化方面,以440W、166尺寸硅片的组件为例(此处仅为玻璃重量),2.5mm双玻组件仅玻璃重量就有近10公斤,单块组件重量接近40公斤。

7月以来光伏玻璃价格多次跳涨,业内人士表示,每年的四季度是光伏行业传统旺季,产业链中的原辅料供应普遍紧张,而现在又赶上硅片尺寸升级切换,对玻璃尺寸规格需求繁多,造成光伏玻璃供应紧张尤为突出。综合目前市场形势,在相关政策放开对玻璃产能扩张的限制之前,透明背板或许是避免大量光伏组件订单停产的最佳材料选择之一。

技术迭代

今年玻璃供不应求,价格暴涨,透明背板厂家也做了不少准备,技术更新迭代,进一步拔高透明背板所具有的优势。现有的主要透明背板生产商及材料商包括中来股份、杜邦光伏、赛伍技术、中天科技、回天新材等等。

中来股份于今年8月推出了中来高透光有机无机纳米杂化合金材料技术(又称“Hauberk Tech技术”),该技术利用高透光有机无机纳米杂化材料与氟碳涂料结合,形成一层类似银链甲结构的具备高透光性、高耐紫外的纳米合金层。基于“Hauberk”技术的的透明背板,具备两倍于白色背板的耐紫外能力,透光率超过93%,让透明背板成为双面组件轻便又可靠的“透明铠甲”。

中来Hauberk透明背板实现了材料、装备以及工艺的“三大创新”,同时还实现了超强耐紫外、超高透光率的“两大突破”。

与其他公司的PVDF技术不同,赛伍的主要背板产品是KPF背板,分别依托进口PVDF专业厂商阿科玛、国产PVDF龙头杭州福膜的支持,单氟膜+PET+涂覆膜为其主要产品之一。中天科技则开发了T3氟膜,它具有很好的耐低温性能,透光性、紫外阻隔以及老化之后性能的保持。

技术突破的同时,行业内各大厂家也做了相应的扩产计划。2020年,赛伍技术上市募资总额中,计划部分用于年产太阳能背板3300万平方米项目。回天新材日前公告,将投资建设年产3000万平方米太阳能电池背膜项目。旗滨集团也公布了透明背板方面的扩产计划,投资额达13.73亿。其他透明背板厂家也有相应投资计划,未来可以看到更多的产能进一步释放。

透明背板组件项目,应用增多

虽然玻璃暴涨是透明背板得到重视的一大原因,但早在几年前,透明背板就在光伏市场上掀起不小的“风浪”。

2018年年底,中来推出了适用于双面组件的透明背板产品,以及提升组件输出功率的网格透明背板,从而推动了业界对双面组件技术的多样选择。

2019年之后,硅片尺寸不断增加,组件的尺寸和重量也随着增加,双玻组件的制造成本变高,产线面临改造,组件成本整体上升,同时玻璃及POE等原材料的供应出现缺口,严重影响了双玻组件的生产供应。与此同时,透明背板所具有的优势逐渐被业内重视,众多大企业着手研发透明背板技术,一些大规模电站项目也都应用了透明背板组件,可谓是迎来透明背板的“爆发元年”。

一个著名案例就是组件领头羊晶科能源对该产品的重视。2019年,这家公司推出SWAN系列的透明背板组件,它较双面双玻而言可减轻约25%的重量,正面功率达400W以上,在当初属于功率较高的产品系列;背面发电增益达5-25%,显著提高电站发电量。除了在发电性能上占优势,Swan较单面组件重量的增加可忽略不计,使得Swan整体表现更加卓越。

就背板厂商而言,杜邦推出的Tedlar®透明背板双面组件,其经典可呼吸背板结构使得组件内部水汽可排出,保持组件内部环境平衡,还能有效防止组件内部腐蚀所引起的脱层。该双面组件具有超强耐候,经过了充分的内部与第三方可靠性测试,同时凭借其轻量化、易安装、易清洗、良好的散热性以及较双玻组件发电量提高0.85%~1.85%的优势,市占率得到快速提升,全球出货量超过5GW。

具体到电站项目来看,国家电投旗下黄河公司的透明背板组件已实现量产并投入使用;青海的3GW特高压项目采用晶科透明背板,是首次采用163大尺寸透明背板组件的项目;全球最大的电站——南方电网也采用了透明背板组件的电站,已实现了并网运行。

从透明背板近两年的发展来看,公开数据显示,2019年透明背板组件的出货量为2.5GW左右,2020年预计透明背板组件出货量高达7GW,未来几年透明背板的出货量也会呈现高度增长的趋势。2019年市占率仅为2.3%左右的透明背板预计在未来的五年内会增长到30%,这就意味着行业整体看好透明背板的发展,透明背板的市场将会迎来大规模的增长。

能源一号财经新媒体原创,转载请获授权。